Sınırlı sayıda oyuncunun faaliyet gösterdiği Türkiye’deki elektronik haberleşme sektör raporu, AVEA’nın şu “gerçek telefon numarası taşıma rakamları” ile ilgili reklamından sonra ilgimi çekti. Girip, baktım, veriler incelenince enteresan sonuçlar çıkıyor.

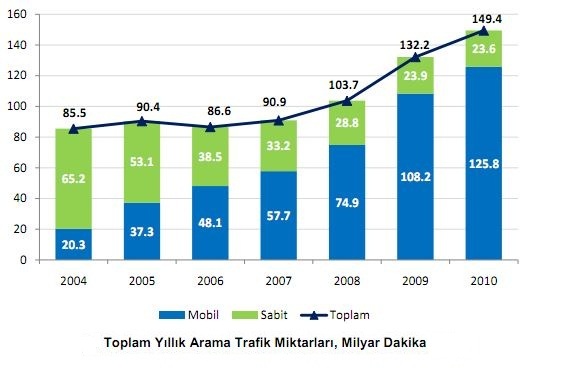

Telekomünikasyon Kurumu’nun 2011 yılı 3. çeyrek raporuna göre telefon kullanım alışkanlıklarımız son 10 yılda ciddi şekilde değişmiş. Türkiye artık mobil-mobil görüşüyor. Sabit telefonların kullanımı ciddi şekilde düşmüş. Mobil-mobil görüşmesi sabit-sabit görüşmesinin 6.5 katından fazla

olmuş. AB’de abone başına aylık kullanımda, Fransa’dan sonra Türkiye geliyor. AB ortalaması 189 iken bizimki 261 olmuş. Bol bol konuşuyoruz yani.

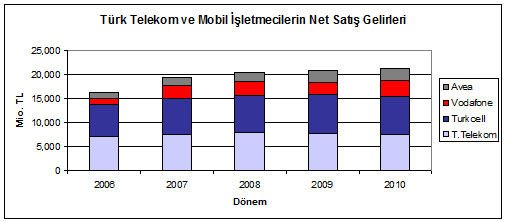

Öte yandan Türkiye’de yıllık arama trafiği büyüme gösterse de kullanıcı sayısında ciddi artışlar olmuyor. Bir başka deyişle Pazar doygunluğa ulaşmış durumda. Operatörler birbirlerinden pay kapma telaşında, rekabet kızışıyor ve gerek sabit, gerek mobil telefon segmentlerinde toplam net satış gelirleri ve karlılıklar ciddi şekilde düşüyor. Fiyat esnekliği yüksek talep yapısına sahip karakteristiği Pazardaki rekabet stratejisinin yönünü de belli ediyor.

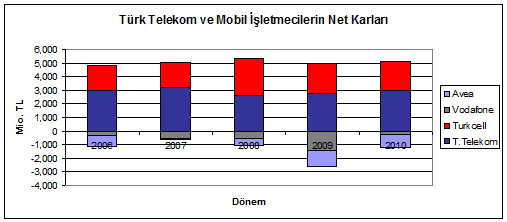

Bu stratejiyi uygulamak üzere operatörlerin yeterli marjları da var. Tüketici zorladıkça fiyatlar çok daha aşağı inecek. Aşınma payı, amortisman, faiz ve vergi öncesi karlılıklara baktığınızda, karlılıklar pazarda pay sıralamasına bağlı olarak yüksek. Yani yüksek Pazar payına sahip olan operatörün fiyat rekabetini daha da koyulaştırma imkanı var. Diğer operatörler için de aynı imkandan söz edilebilir, ama yatırımların yoğunluğundan dolayı tercih etmeyebilirler; zira Pazar lideri operatörler dışındaki operatörler net zarar yazıyor.

Gelelim Avea’nın reklamına. 2008’in 4. çeyreği de dahil olmak üzere 2011’in üçüncü çeyreği sonuna kadar 35.6 mio’dan fazla numara taşınmış. Şu net kayıpta olan operatör 3955 abone ile Turkcell. Bu aboneler nereye gitmiş: 2197’si Vodafone’a, 1757’si de Avea’ya; biri ne olmuş derseniz belli değil. Yani toplamda taşımada Vodafone lider olmuş ama 2011’in lideri gerçekten de Avea.

Gelelim Avea’nın reklamına. 2008’in 4. çeyreği de dahil olmak üzere 2011’in üçüncü çeyreği sonuna kadar 35.6 mio’dan fazla numara taşınmış. Şu net kayıpta olan operatör 3955 abone ile Turkcell. Bu aboneler nereye gitmiş: 2197’si Vodafone’a, 1757’si de Avea’ya; biri ne olmuş derseniz belli değil. Yani toplamda taşımada Vodafone lider olmuş ama 2011’in lideri gerçekten de Avea.

Pazarın bu segmentinde rekabet bu kadar sıcakken, internet servisi segmenti asıl potansiyelin yoğun olduğu yer ve rekabet o tarafa doğru da ağırlaştırılıyor::

Telekom hizmetleri içinde büyüme eğilimi ivme kaybetmeden giden geniş tabanlı internet hizmeti. Abone sayısı 2003’de 18,600 iken 2011’in üçüncü çeyreği sonunda 12,789,000’a çıkmış. Büyüme eğrisinin eğimi neredeyse değişmiyor. xDSL hala internet konusunda en fazla kullanımda olan servis; ama son bir yılda %4.1 büyürken, mobil internet %359.5, kablo internet %86.2, fiber %100.2 büyüme göstermiş. Abone sayıları arasında hala ciddi fark var. Demek ki bu büyümenin daha da yolu var.

Bu pazardaki büyüme potansiyelini en basitçe AB ile kıyaslayarak bulabiliriz. ComReg 2010 yılı çüncü çeyrek raporuna göre AB ülkeleri içinde bu konuda lider sabitte Danimarka ve nüfusa göre penetrasyon oranı %38.2 bizde ise %10.2; mobilde ise lider %16.7 ile Almanya, bizde ise %7.2. Pek çok oyuncu için çekici bir fark var.

Telefon operatörleri arasındaki rekabetin çok kısa bir gelecekte internet servis sağlayıcılar arasına sıçraması kimseyi şaşırtmamalı. Pazar lideri hala açık ara ile TTNet iken, Superonline hızlı geliyor.

Sektörde çalışmak isteyenlerin ilgisini çekebilir, çalışanlarının hala %68’den fazlasını Türk Telekom istihdam ediyor. Bu rakam fazla ama altyapı da düşünüldüğünde istihdamda lider olması beklenen bir durum. Garip olan istihdam edilenlerin eğitim durumundaki dağılım. Bu kadar dinamik ve rekabet yapısının yoğun olduğu sektörde lisans derecesi olan çalışanlar toplamın %34’ünü teşkil ederken yüksek lisans dereceli çalışan oranı %5’lerde ve doktoralı çalışan sayısı ise %0.14. Yani tüm telekom sektöründe yalnızca 52 doktoralı çalışan var; yüksek lisanslı çalışan sayısı ise 1900’den az.

Raporun tamamını http://www.tk.gov.tr/kutuphane_ve_veribankasi/pazar_verileri/ucaylik11_3.pdf adresinden bulabilirsiniz.